【中国数字视听网讯】日前,奥维咨询(AVC)正式发布《2014(Q1-Q3)IWB市场分析报告》(IWB:Interactive White Board,包含电子白板和交互智能平板),对国内今年第1-3季度电子白板和交互智能平板的各项数据进行公布和分析。

报告指出,2014年前三季度,IWB市场整体规模达59.7万台,同比增长18.2%。其中交互智能平板销量为22.4万台,增幅达到72.2%,成为拉动IWB市场增长的强劲引擎。电子白板受交互智能平板冲击继续加大,前三季度份额持续下降,销量37.3万台,同比下降0.5%。

2013 Q1-2014 Q3 IWB市场整体规模结构-销量

教育市场需求巨大 交互智能平板迅猛发力

2014年,是教育信息化十年发展规划的第四年。伴随着国家在三通两平台、义务教育薄弱校改造、教育资源全覆盖、区域教育信息化试点、国家精品课程等项目上推进与投入的加强,极大地带动了教育市场的需求。

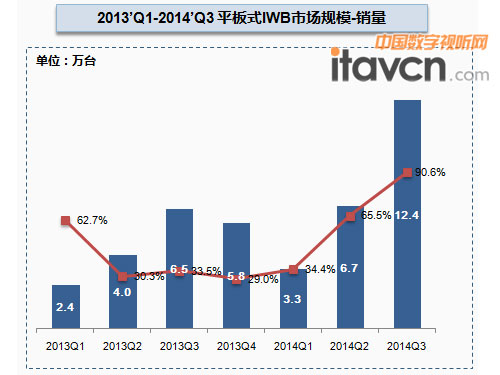

虽然上半年受新政影响,行业整体发展低于预期,但随着Q3教育市场采购旺季的到来,市场逐渐开始起势超过预期。作为“教育信息化的新旗手”,交互智能平板发展迅速,2014年一路呈攀升态势。在教育市场采购旺季的Q3季度,交互智能平板销量达到12.4万台,同比增长90.6%,份额达到41.3%,而传统电子白板则同比下降8%。其中,希沃交互智能平板以23.8%的销量占据头名,继续领跑行业。

2013 Q1-2014 Q3平板式IWB市场规模-销量

而随着上半年各地有所抑制的需求集中在第四季度释放,预计2014年四季度教育市场将出现小幅翘尾现象,交互智能平板全年将实现32-35万台的规模,超过年初预期的10%左右。

希沃领衔TOP3品牌 品牌集中度继续提升

交互智能平板得以高速发展,一方面得益于教育信息化的市场需求,另一方面也与行业市场品牌集中度不断提升有关。

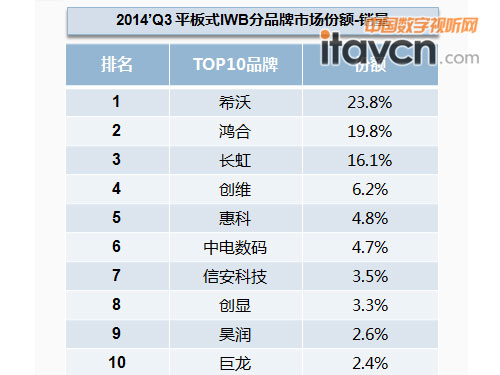

据奥维咨询Q3交互智能平板市场数据显示,第三季度,TOP10品牌份额达到87.2%,相较于Q2环比提升近3.2%。其中,TOP3品牌希沃、鸿合、长虹,份额由二季度的52.0%提升至59.8%,环比提升7.8%。

2014 Q3平板式IWB市场份额-销量

得益于教育信息化带来的广阔前景,以及国内液晶平板产业的迅速崛起。交互智能平板以一体化集成度高、清晰的显示效果等优势迅速应用于教育市场。而各大电子白板厂商,及部分MNT厂商、电视厂商亦纷纷开始进入交互智能平板市场,抢占交互智能平板市场份额。但随着交互智能平板逐渐步入高速发展期,由于品牌竞争激烈,行业利润水平持续下降,一些中小企业已经开始逐步退出市场。而主流品牌的集中度则进一步加强,优势继续扩大。

作为新一代多媒体教学平台,交互智能平板在国内教育领域的使用已有超过5年的历史。从市场环境到用户认知,业已逐步趋于成熟。像希沃等主流品牌,扎根教育装备行业多年,不但在技术层面取得了众多创新的突破,在产品服务和用户体验上也形成了良好的用户口碑,品牌优势愈发突出。而伴随着采购权限的下放,用户也开始有意识的选择一些知名度高、有保障的品牌。

新方向探索在路上 一体化解决方案渐受关注

为应对日益激烈的行业竞争环境,各大主流品牌在通过展会、教育会议等方面加强品牌推广力度的同时,也在不断寻求新的发展机遇。

据奥维咨询(AVC)观点表示,硬件整合软件、资源及平台将是教育市场发展的必然趋势,特别对于同质化严重的IWB市场,面对激烈的竞争,寻求差异化是品牌的必经之路。

希沃参展第67届中国教育装备展示会

而希沃等行业领军品牌已经在新方向的探索上做出了新的突出。如希沃在第67届中国教育装备展示会中全新推出的“希沃易+”智慧校园整体解决方案,整套方案包括多媒体教室解决方案、个性化互动课堂解决方案、备授课一体化解决方案、校园集控中心解决方案四部分。从备授课一体化到互动课堂的个性化体验,再从多媒体设备管理到校园集中远程管控,系统完整的呈现了一个从教育到管理覆盖整个校园的“智能教育服务平台”。一体化解决方案的推出,也得到了业内的高度认可和用户的广泛关注。而其他,像信安技术、惠科等交互智能平板品牌,天士博、巨龙等电子白板品牌,也都开始向软件及平台领域发力。

在大数据和移动互联网时代,未来IWB市场产品也将朝着一体化、平台化融合的趋势发展。通过产品整合提高用户体验,并以此推动IWB市场一体化的进程。

2014年,整个IWB市场都发生了较大的结构调整及变化,而教育信息化的进程也在不断加速。但无论怎样,用户需求是推动行业持续健康发展的源动力。如何实现优质教育资源共享与沟通,真正做到以教育信息化带动教育现代化,促进教育的创新与变革,是行业与用户的共同期待。而随着教育信息化领军品牌希沃等推出的一体化创新解决方案的应用与普及,也势必引领教育理念、教育模式的新一轮创新,给学校教育人才培养和教学方式带来深刻变化。

![[锐丽]RLCD-840M01-P3](/pic/product/201408/20140828/2014082816543032.jpg)

价格面议

[查看详情]

![[希沃]睿显](/pic/product/201210/20121010/2012101017124046.jpg)

![[希沃]睿尚](/pic/product/201210/20121010/2012101016582552.jpg)

![[希沃]睿锋](/pic/product/201210/20121010/2012101016190290.jpg)

![[希沃]睿科](/pic/product/201210/20121010/2012101016335761.jpg)

![[希沃]睿智](/pic/product/201211/20121122/2012112216013784.jpg)

![[点控科技]F系列](/pic/product/201312/20131218/2013121817081565.jpg)